치과건강보험

치과건강보험

치과경영칼럼

치과경영칼럼

법률칼럼

법률칼럼

직원관리

직원관리

마케팅

마케팅

최근 5년간 연평균 약 12.9% 증가해 괄목할 만한 성장세

임플란트 시술 건수 1,368천 건, 청구 금액 6,489억원 연평균 327% 증가

한국보건산업진흥원이 최근 분석한 의료기기 품목시장품목 시장 통계에 따르면, 국내 치과용 임플란트의 생산액(연평균 16.8%) 및 해외 수출액(연평균 17.0%)이 지속적으로 성장하고 있는 것으로 분석되며, 국산제품이 국내시장을 완전히 장악하고 있는 것으로 드러났다. (국산96%, 외산 4%)

지난 2016년 치과용 임플란트의 국내시장 규모는 5,587억 원으로 최근 5년간 연평균 12.9%의 성장을 보였다. 세부 품목별 치과용 임플란트 생산 및 수출입 현황을 보면, 치과용임플란트 시장 규모의 상승은 세부품목 중 치과용 임플란트 고정체와 치과용 임플란트 상부구조물의 성장 때문인 것으로 파악된다.

치과용 임플란트시장 세 분류는 인공 치아와 같은 보철물을 지지하기 위해 삽입하는 치과용 임플란트 고정체가 4,168억 원으로 약 74.6%을 차지하고, 치과용임플란트 상부구조물 24.6%(약 1,373억 원), 기타0.8%(47.5억 원)의 점유를 보였다.

치과용 임플란트 시스템(약 21억원, 0.4%), 임시치과용 임플란트(약 13억원, 0.2%), 특수재질치과용 임플란트 고정체(약 13억원, 0.2%), 기타 치과용 임플란트 (약 0.5억원) 특히, 치과용 임플란트 고정체와 치과용 임플란트 상부구조물 세부 품목에서 5년간 생산 및 수출업체수는 증가하는 반면, 수입업체수는 감소하고 있는 것으로 드러났다.

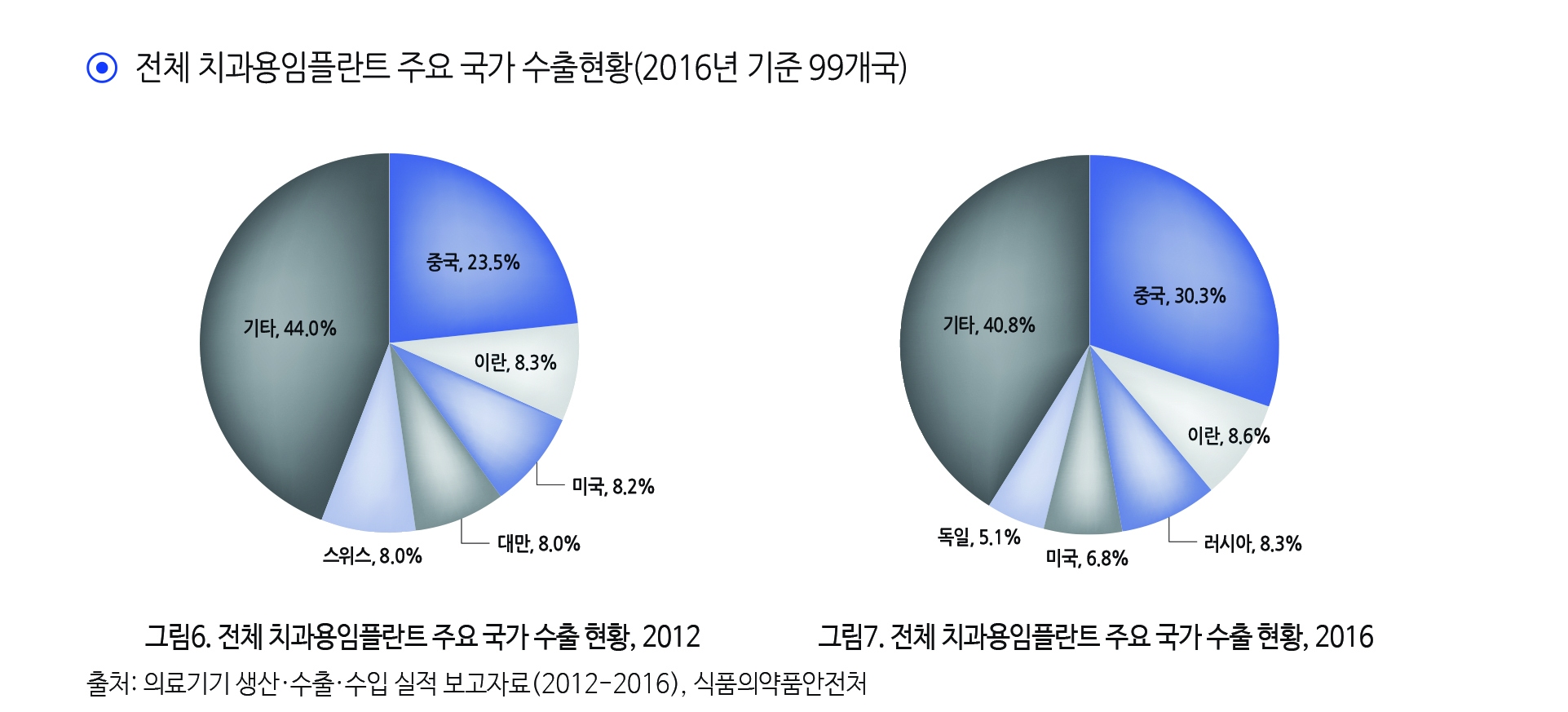

치과용 임플란트 주요 국가 수출입 현황을 보면, 국내 치과용 임플란트는 99개국으로 수출, 9개국으로부터 수입하고 있는 상황이며, 주요수출국은 중국이 30.3%(약 601억 원), 이란 8.6%(약 170억원), 러시아 8.3%(165억 원) 순이고, 주요 수입국은 미국이 57.9%(약 124억 원), 스위스 28.1%(약 604억 원), 독일 10.5%(약 226억 원)순으로 나타났다.

국내 제조기업은 성장성이 높은 중국시장에서 선전 중에 있는 것으로 알려졌다. 또한, ㈜덴티움이 올해 중국에 현지공장 건립을 추진할 계획을 밝혔다.

미국은 수출과 수입이 모두 이뤄지고 있는데 금액기준 수입실적이 수출실적보다 더 큰 것으로 분석되며, 반면 독일은 수입실적이 더 큰 것으로 보여졌다.

미국 수출액(약 136억 원), 수입액(약124억 원), 독일의 경우 수출액(약 101억 원), 수입액(약 226억 원)에 달했다. 지난 2016년 기준 전체 치과용 임플란트 주요 업체현황을 보면, 치과용 임플란트 시장은 국산 제품(약 96% 비중)이 시장을 주도하고 있으며, 해외 기업의 국내 시장 진출은 미비한 상황으로 드러났다.

국내 임플란트기업으로는 오스템임플란트㈜, (주)덴티움, (주)메가젠임플란트, (주)덴티스, (주)네오바이오텍, (주)디오, (주)신흥엠에스티, (주)케이제이메디텍, (주)예스바이오테크, (주)코웰메디 외 45개 기업이다.

해외 기업 현황에는 Hiossen(오스템임플란트 미국현지법인), Institut Straumann, Dentsply Implant, Zimmer Dental, NobelBiocare, Zest Anchors, Bicon, SIC invent, Biomet 3i, BioHorizons Implant systems, Keystone Dental 외 7개다.

Hiossen(하이오센)은 기존 자사 브랜드인 Osstem(오스템)과의 차별화를 위해 지난 2006년부터 Hiossen이라는 현지생산기지를 미국 필라델피아에 설립하고 현지화에 노력 중에 있는 것으로 알려졌다.

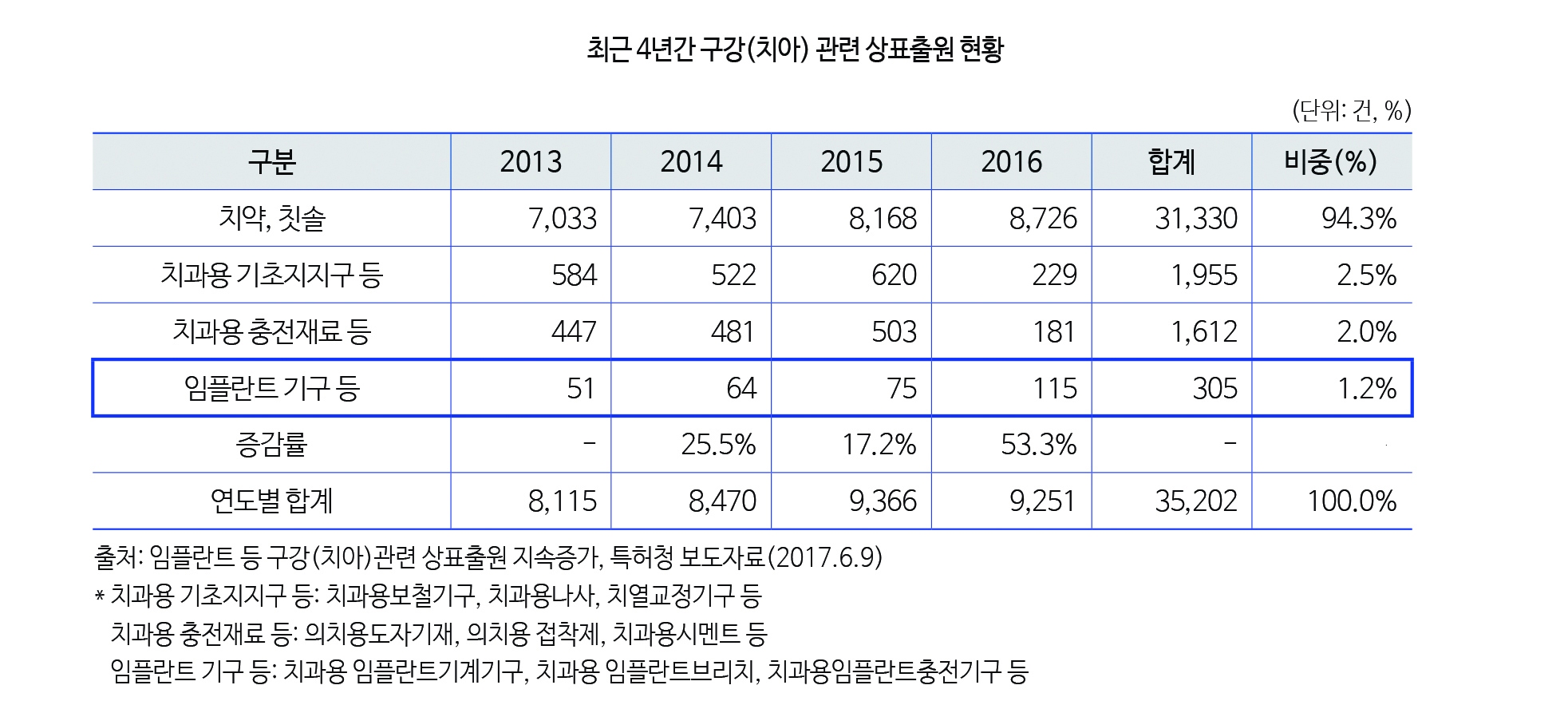

임플란트 등 구강관련 상표출원 현황과 특허청이 구강(치아)관련 상품의 최근 4년 간 상표출원동향을 조사한 바에 따르면, 고가에 해당하는 임플란트 관련상품은 ‘13년에는 51건에 불과했으나, ’16년에는 115건으로 대폭 증가(125.5%)한 것으로 드러났다. 이 증가의 주요 요인으로는 국내기업의 기술 발전과 시술의 대중화에 힘입은 것으로 분석된다.

구강(치아) 관련 상품은 치약, 칫솔, 치과치료용 보철, 치과치료용 기계. 기구, 임플란트 기구도 포함된다. 국내 치과용 임플란트 건강보험 본인부담금이 인하되어 치과용 임플란트는 지난 '14년부터 건강보험 대상에 포함됐고, 16년 이후 급여 적용대상이 75세에서 65세 이상으로 확대됐다.

적용 대상도 만 65세 이상 건강보험가입자 또는 피부양자 일부 치아가 없는 부분무 치약 환자(완전무치악 제외)까지 적용된다. 적용 범위는 분리형 식립재료를 사용하여 비귀금속도재관(PFM) 보철수복으로 시술된 치과임플란트가 해당된다.

‘17년 8월에 발표한 복지부의‘ 건강보험 보장성 강화 대책’에 따라 치과용 임플란트의 본인부담률을 50%에서 30%로 인하됐다. 다시 11월에‘ 18년 하반기 중 10-20%까지 본인부담금을 축소하겠다는 추후 계획을 발표할 예정이다.

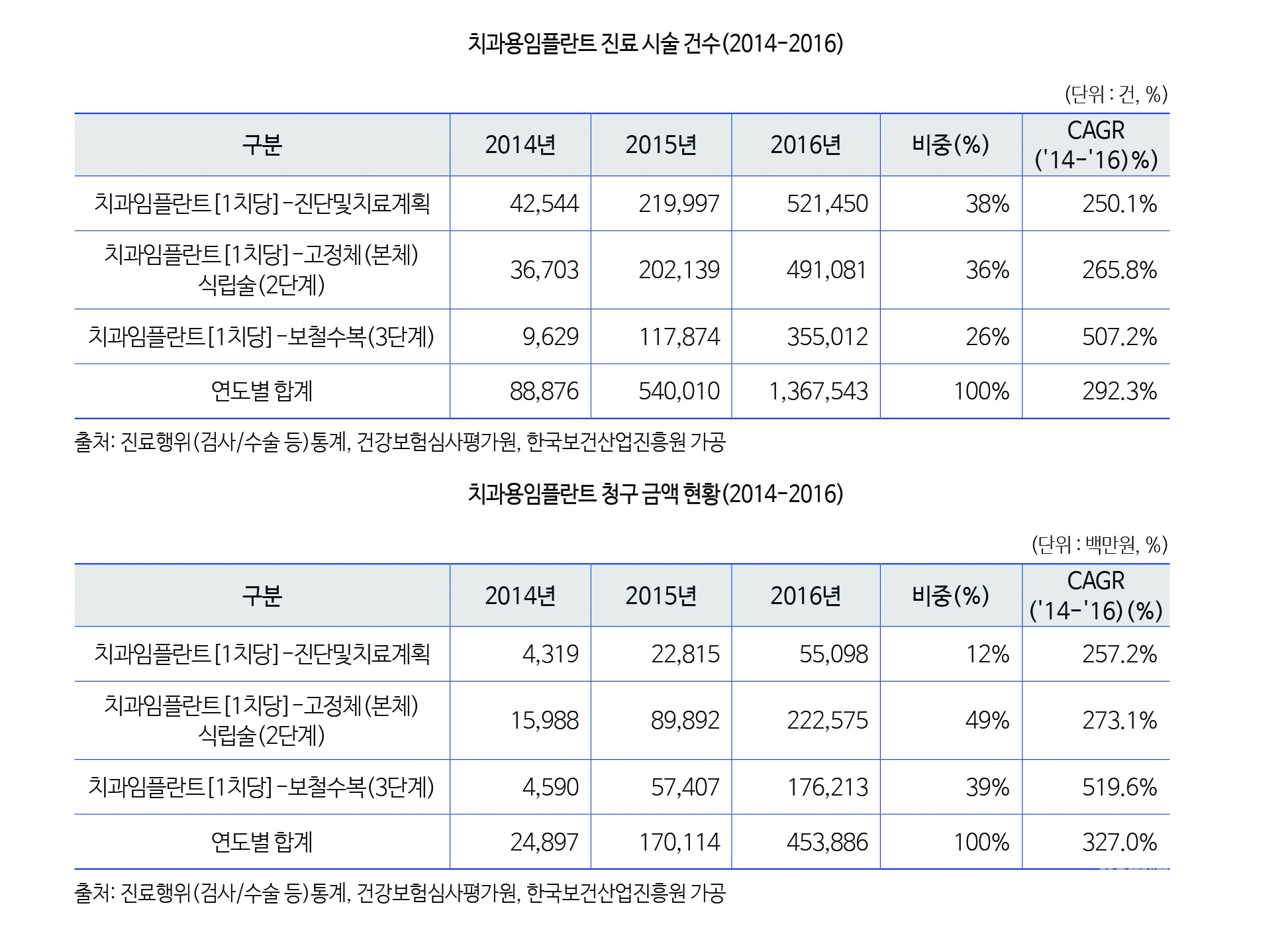

국내 의료기관의 치과용 임플란트 진료 시술 및 행위 현황에서 2016년 치과용 임플란트 진료 시술 건수는 1,368천 건, 청구 금액은 6,489억 원으로 최근 2년간 각각 연평균 292%, 327%로 증가했다.

‘14년 이후 치과용 임플란트가 건강보험 대상이 되고, 급여 적용대상이 확대됨에 따라 진료 시술 건수와 청구금액은 꾸준히 증가하고 있는 것으로 보인다.

추후 치과용 임플란트의 본인부담률이 10-20%까지 인하됨에 따라, 임플란트 시술 및 청구금액은 더 증가할 것으로 예상된다.

2016년 국내 치과용임플란트 시장 규모는 약 5,587억 원으로 추정되며, 최근 5년간 연평균 약 12.9% 증가로 괄목할 만한 성장세를 보인 것으로 드러났다.

치과용임플란트는 국내기업이 생산과 수출 경쟁력을 갖춘 품목으로 국산 제품이 시장 대부분을 장악 (국산 96%, 외산 4%) 무역수지 흑자규모는 약 1,766억 원으로 지속적인 증가추세(연평균 5년간 약 20.2% 증가)에 있다.

해외 수출액(연평균 17.0%)이 지속적으로 성장하고 있는 것으로 분석되 안정적인 해외 시장 매출처 확보가 기대되는 것으로 보인다.

사드 이슈에도 중국 매출이 고성장 궤도에 진입한 것으로 보아 치과용 임플란트 시장에 사드의 영향은 미미한 것으로 드러났다. 참고로 중국에 ’16년 임플란트 수출액 1위로 약 601억 원 규모였다. 급속한 고령화에 따른 노년 인구의 지속적인 증가와 ‘16년 보험급여화 대상확대로 국내 임플란트 수요는 계속 늘어날 것으로 전망했다.